الرئيسية

أخبار عامة

أخبار السعودية

الاقتصاد

الرياضة

منوعات

من نحن

اتصل بنا

بحث

حساب المواطن يوضح كم مدة الاعتراض على أهلية الدعم وهذه الخطوات المطلوبة

حساب المواطن يكشف حقيقة خصم 1000 ريال من المستفيدين في المملكة

جديد.. رابط الاستعلام عن المخالفات للزائرين بدون الدخول لأبشر absher.sa

جدول الطول والوزن الكلية الأمنية السعودية 1445 وشروط التقديم

جامعة القصيم حساب المعدل التراكمي رابط مباشــر qu.edu.sa

تقدر تحصل الحين أرخص حجز طيران! عروض خيالية على الطيران الداخلي والدولي استفد منها الآن

تطبيق الخطوط السعودية .. حمله على جوالك واستمتع بالعروض

حدث وإلا يتم إيقاف الدعم | تحديث بيانات الضمان وموعد الصرف

أخبار عامة

استعلام الموارد البشرية برقم الهوية عن بيانات موظف سعودي

كيف اعرف كم باقي من بيانات موبايلي؟ طريقة استعلام عن بيانات موبايلي

رابط وظائف المديرية العامة للجوازات jobs.sa وشروط التقديم

أخبار السعودية

تأمين التعاونية VIP بكم وماذا يشمل؟! التعاونية توضـح

بعد القرارات الجديدة | هذه طريقة إلغاء بلاغ الهروب في المملكة من مكتب العمل

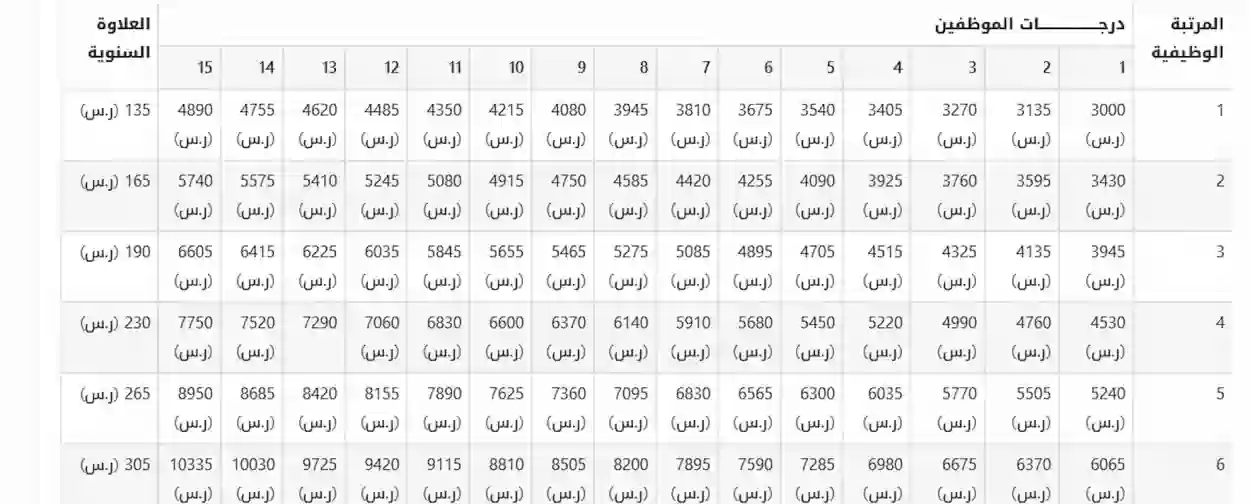

بعد التعديلات... سلم رواتب المتقاعدين في المملكة من هُنــا

الاقتصاد

تحديث مستمر | سعر سهم عذيب (7040) تداول مباشر مع توقعات وتوصيات الخبراء

تحديث مستمر | سعر سهم الحفر العربية (2381) تداول مباشر مع توقعات وتوصيات الخبراء

أقوى عرض توظيف في السعودية بدون خبرة من مكتبة جرير

الرياضة

مين الأقوى الثلاثة أم الرابع وحده؟! مفاجأة مرتقبة من قرار رابطة روشن بعد البيانات الثلاثية

كفة الهلال ترجح أمام برشلونة!! مفاجأة بشأن النجم العالمي المحترف في دوري روشن

هل بات الرحيل حتميًا!! تدخل طبي لإسعاف كاسترو.. والنصر يحدد بديله لتدريب الفريق

منوعات

شاهد بالفيديو.. سؤال لجورج وسوف "هل معك فلوس كثيرة؟" مع رد صادم منه

رابط تقديم طلب الحصول على تسهيلات ذوي الإعاقة في بطاقة التسهيلات ومميزات البطاقة

شروط تسجيل الابار وكيفية استخراج تصريح للبئر 2024

الأكثر قراءة

أخبار عامة

تحديث مستمر | سعر سهم اسمنت القصيم (3040) تداول مباشر مع توقعات وتوصيات الخبراء

أخبار عامة

رابـط التسجيل في الهاتف المصرفي الراجحي وطريفة تفعيله - absher.sa

أخبار عامة

رابط وظائف المديرية العامة للجوازات jobs.sa وشروط التقديم

الرئيسية

|

هيئة التحرير

|

اتصل بنا

|

سياسة الخصوصية